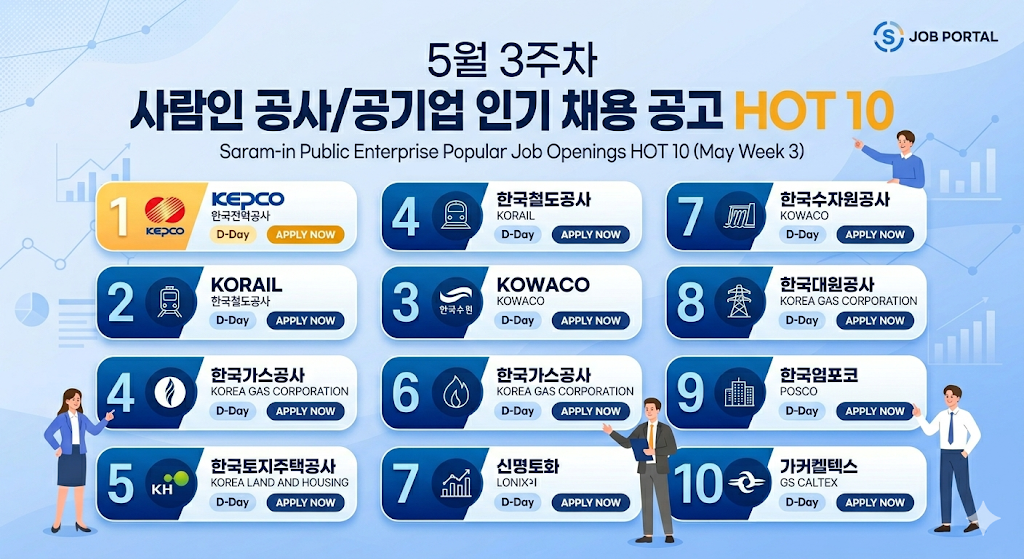

5월 3주차 사람인 공사/공기업 인기 채용 공고 HOT 10

출처 : 전체 신입 채용정보 | 인기공고 HOT100 – 사람인

5월 3주차 사람인 공사/공기업 인기 채용 공고 HOT 10 게시물 읽기"

출처 : 전체 신입 채용정보 | 인기공고 HOT100 – 사람인

5월 3주차 사람인 공사/공기업 인기 채용 공고 HOT 10 게시물 읽기"

출처 : 전체 신입 채용정보 | 인기공고 HOT100 – 사람인

5월 3주차 사람인 대기업 인기 채용 공고 HOT 10 게시물 읽기"

1. [(주)엘티엔터테인먼트] 제주 드림타워 복합리조트 [카지노&호텔] 대규모 신입 공채 (D-13) – 사람인 2. [(주)비지에프로지스] BGF로지스 2026년도 2분기 채용연계형 인턴 수시채용

5월 3주차 사람인 인기 채용 공고 HOT 10 게시물 읽기"

안녕하세요! 최근 계속되는 고유가로 가계 부담이 참 크시죠? 정부에서 오늘(5월 18일)부터 전 국민의 70%를 대상으로 하는 ‘고유가 피해지원금 2차 신청’을

오늘부터 시작! 2026 고유가 지원금 2차 신청방법·대상·금액 총정리 (최대 25만원) 게시물 읽기"

🧐 ‘슈퍼 ISA’란 무엇인가요? 최근 뉴스나 재테크 커뮤니티에서 가장 핫한 키워드가 바로 ‘슈퍼 ISA’입니다. 정부의 공식 명칭은 ‘생산적 금융 ISA’로,

[재테크 정보] 안 하면 무조건 손해? 2026년 신상 ‘슈퍼 ISA’ 핵심 정리! 게시물 읽기"

계좌 개설부터 포트폴리오 점검까지, 월별로 쪼개서 정리했어요. 이 시리즈를 따라 계좌도 만들고, 종목도 고르고, 주문도 넣어봤다면 이제 가장 중요한 질문이

[주식 입문 #10] 주식 투자 첫 1년 로드맵 (우주라이크 완결편) 게시물 읽기"

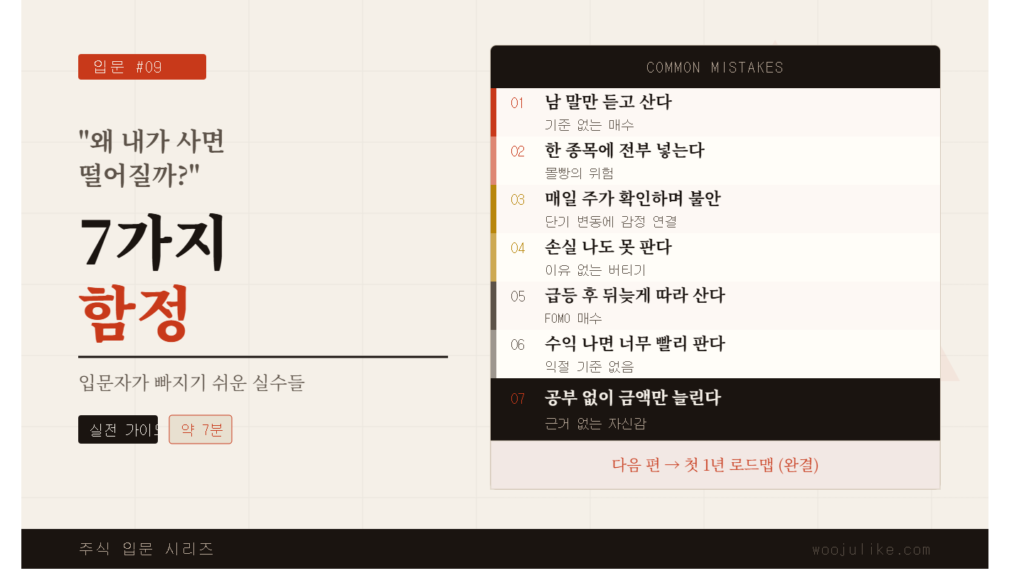

나도 모르게 빠지는 함정들, 미리 알면 피할 수 있어요. 주식을 처음 시작하면 누구나 비슷한 실수를 해요. 정보가 없어서가 아니라, 알면서도

[주식 입문 #9] “왜 내가 사면 떨어질까?” 입문자가 빠지기 쉬운 7가지 함정 게시물 읽기"

어렵게 느껴지는 용어들, 사실 알고 나면 별거 없어요. 주식 앱을 열거나 경제 뉴스를 보다 보면 낯선 단어들이 계속 나와요. PER,

[주식 입문 #8] ‘주식 백과사전 요약본’ – 뉴스·앱에서 바로 써먹는 핵심 단어 20개 게시물 읽기"

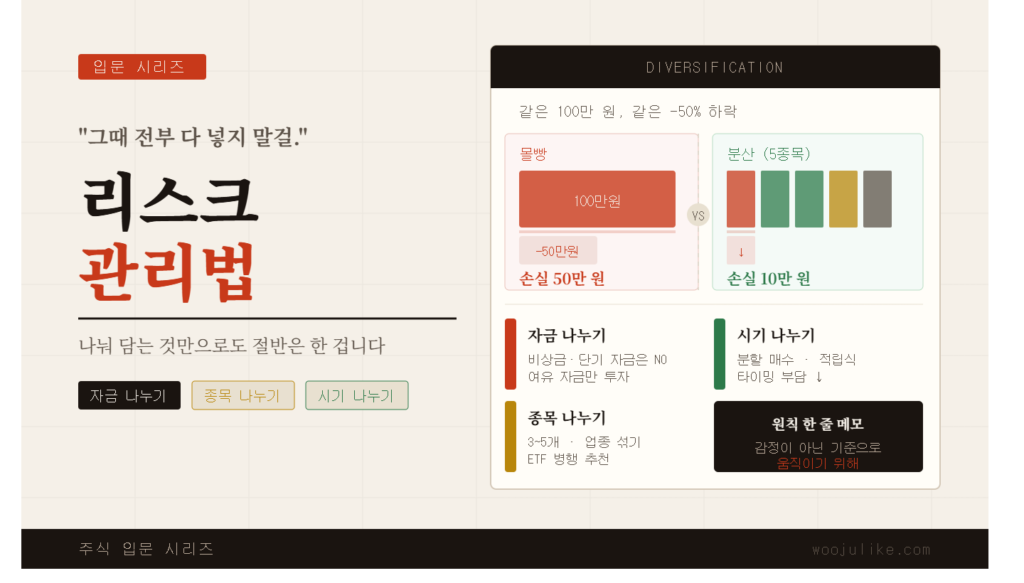

한 종목에 전부 넣지 마세요. 나눠 담는 것만으로도 절반은 한 겁니다. 주식을 시작하고 나서 가장 많이 후회하는 말 중 하나가

[주식 입문 #7] ‘몰빵’ 대신 분산 투자해야 하는 진짜 이유 게시물 읽기"